Kulujen minimoinnista puhutaan aina (syövät voittoa), ja olen itse pyrkinyt siihen että kaupankäyntikulut olisivat noin 1% kauppahinnasta. Laskin kasaan koko vuoden kaupankäyntikulut, ja tulin seuraavaan tulokseen:

USD = 114 --> 79,2€

Sek = 252 --> 24,1€

Dkr = 87 --> 11,7€

Eur = 36,93€

Yhteensä: 151,93€

Salkun voiton ollessa 1310€ viime kuun lopussa niin tämä tekee sen että kaupankäyntikuluihin on mennyt 11,5% salkun kokonaisvoitosta - eli ilman kaupankäyntikuluja salkkuni voittoprosentti olisi noin 1,5% korkeampi. Hallinointikuluja ei onneksi mene, mutta hyvin äkkiä näköjään myös pienistä puroista syntyy iso virta.

sunnuntai 27. joulukuuta 2009

perjantai 25. joulukuuta 2009

Salkkukatsaus joulukuu 2009

Kävin tässä hieman läpi salkkua, ja ajattelin jakaa ajatuksia muutamasta yrityksestä. Vuosi 2009 oli tosiaan melko helppo sijoittajille, melkein kaikki osakkeet ovat nousseet melko voimakkaasti (paitsi Nokia). Itselläni osa noussut todella paljon (kesällä ostetut), kun taas nyt syksyn/alkutalven aikana lisätyt eivät niin paljon.

Isompia muutoksia en aio tehdä salkkuun: Royal Unibrewiä aion hieman vähentää (taas) kun osuus salkusta on liian iso, mutta odotan seuraava kvartaalitulosta koska osake yleensä nousee silloin voimakkaasti. Samoin aion vähentää Nokiaa, on haavissa pari osaketta josta odotan parempaa tulosta lyhyellä/keskipitkällä tähtäimellä.

ACap Invest - ruotsalainen sijoitusyhtiö, olin odottanut hieman voimakkaampaa tulosparannusta (ja täten osakkeen arvostuksen nousua) - mutta tekee nyt taas voittoa, joten eiköhän osakekin toivu. -8% tällä hetkellä, riippuen ensi osavuotiskatsauksesta harkitaan lisäämistä.

BlackPearl Resources - velaton öljy-yhtiö, jolla on isot reservit. Vasta alkanut availemaan kenttiä, arvelin että tästä tulisi hyvä sijoitus 5-7 vuoden sisällä. Ostettu hieman kalliilla (9,8kr) kesällä, mutta tällä hetkellä +78% - en tiedä pitäiskö lisätä.

Emerson Electric - ostettu osinkosalkkuun, hieman huonosti markkinat ajoitettu (42,5$ maksettu, noin 1kk sitten). Nolla-tasolla tällä hetkellä, mutta pidän salkussa.

Fortum - ostettu 16,95€, nyt kipuamassa. Ostettu osinkosalkkuun, harkitsen lisäämistä. +8%

Investor - ollut hyvä osingonjakaja, vaikka nyt ensi vuosi tulee olemaan huono. Substanssi-arvo oli niin alhainen, joten päädyin ostamaan ja pitämään ainakin pariksi vuodeksi. Nolla-tasolla

KappAhl - Kasvu-yritys tosiaan, +62,5% oston jälkeen (ja osinko lisäksi). Jatkan pitämistä, tehnyt tulosta myös taantuman aikana joten oletan että kun talous tästä paranee niin tulee tekemään vielä parempaa tulosta.

Kraft Foods - ensi vuodeksi hieman kasvua luvattu (noin 10%), ostettu Cadbury-tarjous laskun jälkeen. Toivottavasti menisi kauppa läpi, muuten tuo kasvu näyttää epävarmalta (ja tällöin pitää arvioida positio uudestaan). Ostettu pitkään osinkosalkkuun, +5% ja osinkoa.

Nokia - murheenkryyni, joka hieman parantunut. Johto ei vakuuta, ja näen muualla paremmat lyhyen/keskipitkän tähtäimen voittomahdollisuuksia - taantuma yrityksessä voi jatkua vielä kauan, varsinkin kun tuotekehitystä leikataan ja kilpailijat erittäin voimakkaita (RIM:kin valloittaa Eurooppaa). Voi olla että osake polkee paikallaan 1-2 vuotta vielä, tämä siis mutu. Tarkoitus olisi vähentää (ehkä tämän vuoden puolella ja kotiuttaa vähän tappiota), -6% tällä hetkellä.

Royal Unibrew - tästä jo kotiutin sijoittamani rahat (yli 100% arvonnousu, möin puolet), mutta osallistuin uus-osakeantiin joten siinä mielessä taas rahaa kiinni. Tarkoitus vähentää hieman, koska on taas noussut yli 10% salkustani. +38% kertoo nordnet mittari, mutta ei pidä ihan paikkansa - näyttää keskimääräiseksi ostohinnaksi millä ostettu aikaisemmin, ja merkintä oli tosiaan 75 dkr hintaan joten voitto lienee hieman isompi.

Strategic Global Income Fund - arvelin että tämän arvostustaso oli liian matala kun myytiin -15% alennuksella. Noussut yli 7% ja alennus enään 7%, ja jakaa kuukausittaista osinkoa - pidän positiot.

Tele2 - arvuuttelin aikoinaan Tele2 ja Elisan välillä, päädyin Tele2:een kun Elisa mielestäni liian suuntautunut kotimaahan (eli Tele2 enemmän kasvumahdollisuuksia). +40% ja hyvää osinkoa odotan, pidän positiot.

Isompia muutoksia en aio tehdä salkkuun: Royal Unibrewiä aion hieman vähentää (taas) kun osuus salkusta on liian iso, mutta odotan seuraava kvartaalitulosta koska osake yleensä nousee silloin voimakkaasti. Samoin aion vähentää Nokiaa, on haavissa pari osaketta josta odotan parempaa tulosta lyhyellä/keskipitkällä tähtäimellä.

ACap Invest - ruotsalainen sijoitusyhtiö, olin odottanut hieman voimakkaampaa tulosparannusta (ja täten osakkeen arvostuksen nousua) - mutta tekee nyt taas voittoa, joten eiköhän osakekin toivu. -8% tällä hetkellä, riippuen ensi osavuotiskatsauksesta harkitaan lisäämistä.

BlackPearl Resources - velaton öljy-yhtiö, jolla on isot reservit. Vasta alkanut availemaan kenttiä, arvelin että tästä tulisi hyvä sijoitus 5-7 vuoden sisällä. Ostettu hieman kalliilla (9,8kr) kesällä, mutta tällä hetkellä +78% - en tiedä pitäiskö lisätä.

Emerson Electric - ostettu osinkosalkkuun, hieman huonosti markkinat ajoitettu (42,5$ maksettu, noin 1kk sitten). Nolla-tasolla tällä hetkellä, mutta pidän salkussa.

Fortum - ostettu 16,95€, nyt kipuamassa. Ostettu osinkosalkkuun, harkitsen lisäämistä. +8%

Investor - ollut hyvä osingonjakaja, vaikka nyt ensi vuosi tulee olemaan huono. Substanssi-arvo oli niin alhainen, joten päädyin ostamaan ja pitämään ainakin pariksi vuodeksi. Nolla-tasolla

KappAhl - Kasvu-yritys tosiaan, +62,5% oston jälkeen (ja osinko lisäksi). Jatkan pitämistä, tehnyt tulosta myös taantuman aikana joten oletan että kun talous tästä paranee niin tulee tekemään vielä parempaa tulosta.

Kraft Foods - ensi vuodeksi hieman kasvua luvattu (noin 10%), ostettu Cadbury-tarjous laskun jälkeen. Toivottavasti menisi kauppa läpi, muuten tuo kasvu näyttää epävarmalta (ja tällöin pitää arvioida positio uudestaan). Ostettu pitkään osinkosalkkuun, +5% ja osinkoa.

Nokia - murheenkryyni, joka hieman parantunut. Johto ei vakuuta, ja näen muualla paremmat lyhyen/keskipitkän tähtäimen voittomahdollisuuksia - taantuma yrityksessä voi jatkua vielä kauan, varsinkin kun tuotekehitystä leikataan ja kilpailijat erittäin voimakkaita (RIM:kin valloittaa Eurooppaa). Voi olla että osake polkee paikallaan 1-2 vuotta vielä, tämä siis mutu. Tarkoitus olisi vähentää (ehkä tämän vuoden puolella ja kotiuttaa vähän tappiota), -6% tällä hetkellä.

Royal Unibrew - tästä jo kotiutin sijoittamani rahat (yli 100% arvonnousu, möin puolet), mutta osallistuin uus-osakeantiin joten siinä mielessä taas rahaa kiinni. Tarkoitus vähentää hieman, koska on taas noussut yli 10% salkustani. +38% kertoo nordnet mittari, mutta ei pidä ihan paikkansa - näyttää keskimääräiseksi ostohinnaksi millä ostettu aikaisemmin, ja merkintä oli tosiaan 75 dkr hintaan joten voitto lienee hieman isompi.

Strategic Global Income Fund - arvelin että tämän arvostustaso oli liian matala kun myytiin -15% alennuksella. Noussut yli 7% ja alennus enään 7%, ja jakaa kuukausittaista osinkoa - pidän positiot.

Tele2 - arvuuttelin aikoinaan Tele2 ja Elisan välillä, päädyin Tele2:een kun Elisa mielestäni liian suuntautunut kotimaahan (eli Tele2 enemmän kasvumahdollisuuksia). +40% ja hyvää osinkoa odotan, pidän positiot.

Vuoden 2010 tavoitteet / sijoitussuunnitelma

Tiedän jo että ensi vuonna en tule pystymään sijoittamaan yhtä paljon rahaa palkasta sivuun kuin tänä vuonna kun nyt olen puoli vuotta onnistunut (esim vaatteisiin tulee varmasti menemään enemmän rahaa), niin ajattelin että hyvä kirjoittaa jonkinlaisia suunnitelmia ylös.

- Päätavoite edelleen varallisuuteni saaminen positiiviseksi, mikä ei tule tapahtumaan pitkään aikaan. Syynä tähän on käyttämäni laskenta-tapa, jossa en laske asuttamalle asunnolleni ollenkaan arvoa (johtuen siitä että hinnat vaihtelevat, ja lähinnä siitä on kuluja esim yhtiövastikkeen ja korkojen muodossa, mutta ei tuloja) joten varallisuuteni on sijoitukset - asuntolaina = paljon pakkasen puolella

- Tavoite on nostaa varallisuutta noin 1000€/kk, tarkistuskohdat 3kk välein

- Laskiessani 2% korolla sekä marginaali tämä tarkoittaa että minun pitäisi sijoittaa noin 350€/kk jotta pääsisin tavoitteeseen

- Päätavoite ostaa osakkeita, jotka jakavat 150% S&P 500-indeksin verran osinkoa SBI strategian mukaan

- Luotan stock-picking strategiaan, en indekseihin

- Hieman lisää kehittyviä markkinoita pitäisi saada salkkuun

- Lomalla käydään ulkomailla

- "Ylimääräiset" rahat työstä (päivärahat, bonukset jotka eivät tule) sijoitetaan

- Viihdeostoksiin saan vaan käyttää "kertaalleen kierrätetyt rahat" - eli osinkotulojen verran. Rajasin tästä pois ulkonaruokailun ja juhlmisen, osinkotuloja ei ole vielä niin paljon.

lauantai 19. joulukuuta 2009

BDMS Birner Dental Management Services Inc ostettu

Käytin hieman Googlen stock screeneriä, ja yritin vähän eri lailla katsoa jos löytyisi joku melko edullinen, osinkoa maksavaa pieni yritys. Erilaisten kikkailujen jälkeen päädyin lopulta Birner Dental Management Serviceen (linkki).

Osake (ja firma) on vielä melko pieni, joten mitään tukea/kommenttia en löytänyt analyytikoilta. Ehkä ihan hyvä niin, tosin niistä yleensä löytänyt vinkkiä mitä kannattaa etsiä. Käytin aika pitkälle morningstar.com:in tietoja alkuanalyysiin, eli sieltä löysin että viime vuoden lopussa Short Term debt 0,9 Milj$ ja Long Term debt 6,0 milj$, viimeisin kvartaali taas 0,9 Milj$ short term ja Long Term 3,2 Milj$. Total Equity taas 6,5 milj$ vs nyt 7,5 milj$, joten taloustilanne näyttää melko hyvältä. Net Income (TTM) oli 1,9 milj$ ja Free Cashflow (TTM) 4,6 milj$ ja lainaa lyhennetty joten tämä vahvistaa käsitystä että pystyvät hoitamaan lainaa. Price/Sales on matala (0,8), eli tulosta voisi kohentaa kiristämällä menoja. Etusivulta vertasin myös BDMS vs alan keskiarvo: P/E TTM 14,5 (ala: 24,2) ja P/B 3,6 (Ala: 4,9) - tosin EPS kasvu 3:n vuoden keskiarvosta vain 1,6 (ala: 32,5).

Siirryin sitten vähän lukemaan osakkeesta itse yrityksen sivuilta, pakko myöntää että taas hätäisesti luin ja tein kaupat (hyi hyi). Ovat marraskuun alussa "acquired two dental practices", eli kasvavat hieman ja ovat myös tehneet sopimuksia toimittajien kanssa (keskittäneet ostokset), mikä tuo kustannusäästöä. Myös toimistohenkilöstön määrää on vähennetty, koska eivät tuota. Yritys näköjään osa isompaa ketjua Perfect Health, ja muutenkin uskoisin että hammaslääkäri-business on melko vakaa (jos olisivat ylihintaisia niin romahdus olisi jo näkynyt tämän vuoden aikana). EPS oli 0,29, josta siis osinkoa maksettiin 0,17 (58% voitosta). Tällä tuotto olisi 4,68%, mutta olettaen että EPS ei nouse (integrointi kestänee hetken, taloustilanne) ja osinko laskee esim 0,13 (45% voitosta) niin tuotto olisi edelleen 3,6% - tämä varmasti romahduttaisi osakehinnan, koska melko pieni volyymi (toisi ostopaikkoja myös).

Insider listalla ollut yksi osto, mutta ei mitään isoja myyntejä parin viime vuoden aikana. Optio-ohjelma on menossa, ja hallituksella on oikeus ostaa osakkeita takaisin. Muuten firma tuntuu hyvin hoidetulta, koska velkaa on lyhennetty, ja pankkien kanssa näköjään valmis sopimus että saavat lisää lainaa jos on tarve (uskon että nuo kaksi hammasasemaa mitä ostettu on voinnut nostaa velkamäärää). Morningstar luokittelee osakkeen Small-valueksi, ja koska analyytikot eivät ole tätä vielä "huomanneet" niin toivon että tästä voisi tulla vielä ihan hyvä kauppa - tarkoitus pitää ainakin vuosi-kaksi ja sitten tarkistaa tilanne.

Onnistuin kätevästi kädettämään ostotarjouksessa myöskin, eli näppäilin sinne 45 kpl 65 kpl sijaan (tämmöisiä ei melkein kehtaa myöntää, tupla tarkisin jopa... huoh). Tämä nyt tekee sen että tuo kaupankäyntihinta muodostaa aika ison prosentin, 13$/kauppa on näköjään Nordnetin hinta. Tätäkin tarkistelin hieman, eli "hinnasto on uudistunut": muistelisin että kesällä se oli 11$/kauppa, ja elokuussa olen tehnyt 12$/kauppa hintaan kauppoja. Tämä tekee tuon sijoittamisen jenkkimarkkinoille hieman haasteellisemmaksi, kun ei ihan joka kuukausi löydy semmoisia summia että tuo olisi noin 1%. Tosin tämän voi ajatella tuopeissa myös: 1 tuoppi olutta maksaa 5€ helsingissä, eli noin 7,5$ - jos siis juon kaksi tuoppia vähemmän niin tuolla hinnalla ei ole vaikutusta... Yhdellä tutullani on tapana suhteuttaa kaiken aina tuoppeihin, esim jääkö tekemään ylitöitä tai ei ("kuinka monta kaljaa sillä saa?" on aina kysymys).

45 kpl BDMS:ää lisätty salkkuun hintaan 14,55$/kpl.

Osake (ja firma) on vielä melko pieni, joten mitään tukea/kommenttia en löytänyt analyytikoilta. Ehkä ihan hyvä niin, tosin niistä yleensä löytänyt vinkkiä mitä kannattaa etsiä. Käytin aika pitkälle morningstar.com:in tietoja alkuanalyysiin, eli sieltä löysin että viime vuoden lopussa Short Term debt 0,9 Milj$ ja Long Term debt 6,0 milj$, viimeisin kvartaali taas 0,9 Milj$ short term ja Long Term 3,2 Milj$. Total Equity taas 6,5 milj$ vs nyt 7,5 milj$, joten taloustilanne näyttää melko hyvältä. Net Income (TTM) oli 1,9 milj$ ja Free Cashflow (TTM) 4,6 milj$ ja lainaa lyhennetty joten tämä vahvistaa käsitystä että pystyvät hoitamaan lainaa. Price/Sales on matala (0,8), eli tulosta voisi kohentaa kiristämällä menoja. Etusivulta vertasin myös BDMS vs alan keskiarvo: P/E TTM 14,5 (ala: 24,2) ja P/B 3,6 (Ala: 4,9) - tosin EPS kasvu 3:n vuoden keskiarvosta vain 1,6 (ala: 32,5).

Siirryin sitten vähän lukemaan osakkeesta itse yrityksen sivuilta, pakko myöntää että taas hätäisesti luin ja tein kaupat (hyi hyi). Ovat marraskuun alussa "acquired two dental practices", eli kasvavat hieman ja ovat myös tehneet sopimuksia toimittajien kanssa (keskittäneet ostokset), mikä tuo kustannusäästöä. Myös toimistohenkilöstön määrää on vähennetty, koska eivät tuota. Yritys näköjään osa isompaa ketjua Perfect Health, ja muutenkin uskoisin että hammaslääkäri-business on melko vakaa (jos olisivat ylihintaisia niin romahdus olisi jo näkynyt tämän vuoden aikana). EPS oli 0,29, josta siis osinkoa maksettiin 0,17 (58% voitosta). Tällä tuotto olisi 4,68%, mutta olettaen että EPS ei nouse (integrointi kestänee hetken, taloustilanne) ja osinko laskee esim 0,13 (45% voitosta) niin tuotto olisi edelleen 3,6% - tämä varmasti romahduttaisi osakehinnan, koska melko pieni volyymi (toisi ostopaikkoja myös).

Insider listalla ollut yksi osto, mutta ei mitään isoja myyntejä parin viime vuoden aikana. Optio-ohjelma on menossa, ja hallituksella on oikeus ostaa osakkeita takaisin. Muuten firma tuntuu hyvin hoidetulta, koska velkaa on lyhennetty, ja pankkien kanssa näköjään valmis sopimus että saavat lisää lainaa jos on tarve (uskon että nuo kaksi hammasasemaa mitä ostettu on voinnut nostaa velkamäärää). Morningstar luokittelee osakkeen Small-valueksi, ja koska analyytikot eivät ole tätä vielä "huomanneet" niin toivon että tästä voisi tulla vielä ihan hyvä kauppa - tarkoitus pitää ainakin vuosi-kaksi ja sitten tarkistaa tilanne.

Onnistuin kätevästi kädettämään ostotarjouksessa myöskin, eli näppäilin sinne 45 kpl 65 kpl sijaan (tämmöisiä ei melkein kehtaa myöntää, tupla tarkisin jopa... huoh). Tämä nyt tekee sen että tuo kaupankäyntihinta muodostaa aika ison prosentin, 13$/kauppa on näköjään Nordnetin hinta. Tätäkin tarkistelin hieman, eli "hinnasto on uudistunut": muistelisin että kesällä se oli 11$/kauppa, ja elokuussa olen tehnyt 12$/kauppa hintaan kauppoja. Tämä tekee tuon sijoittamisen jenkkimarkkinoille hieman haasteellisemmaksi, kun ei ihan joka kuukausi löydy semmoisia summia että tuo olisi noin 1%. Tosin tämän voi ajatella tuopeissa myös: 1 tuoppi olutta maksaa 5€ helsingissä, eli noin 7,5$ - jos siis juon kaksi tuoppia vähemmän niin tuolla hinnalla ei ole vaikutusta... Yhdellä tutullani on tapana suhteuttaa kaiken aina tuoppeihin, esim jääkö tekemään ylitöitä tai ei ("kuinka monta kaljaa sillä saa?" on aina kysymys).

45 kpl BDMS:ää lisätty salkkuun hintaan 14,55$/kpl.

torstai 17. joulukuuta 2009

Pari sitaattia osakemarkkinoista

Olen tässä lukenut hieman sijoituskirjoja, joten ajattelin jakaa pari sitaattia - vapaasti käännetty (ja ymmärretty) tottakai.

Ensimmäisenä sitaatti Peter Lynchiltä, koskien miten osakemarkkinat toimii. Osakkeiden hinta määräytyy hieman samalla lailla kuten miten kreikkalaiset filosoofit määrittelivät kuinka monta hammasta hevosella oli: eli päättivät kokoontua ja keskustella aiheesta, sen sijaan että olisivat ottaneet yhden hevosen ja tutkineet sen suuta. Sama koskee osakehinnoittelua, kurssi voi liikkua ylös/alas ilman että kukaan tutkii sen fundamentaaleja (jotka eivät ole muuttuneet).

Toisena Lowell Millerin esimerkki miksi hän pitää maltillisista osingoista. Hyvä ystäväsi saa todella loistavan business idean, myydä jotain krääsää uudenlaisessa kaupassa. Tähän hän tarvitsee hieman enemmän rahaa, joten tarjoaa sulle osuuden (osakkeiden muodossa). Tutkit ajatusta ja huomaat että kyllä, tällähän voi tehdä rahaa, joten menet mukaan. Firma menestyy tosi hyvin, ja parin vuoden kuluttua alat hieman toivoa osuutta voitoista. Ei vielä, tuumaa kaverisi: tämä menee niin hyvin että kannattaa perustaa toinen kauppa, ja tähän ei tarvita lisää rahaa kun meillä on niin paljon kertynyt voittoa. Tuumasta toimeen, toinen kauppa pystyyn ja sekin menestyy. Nyt jo kaverisi, joka on toimitusjohtaja ja nostaa kivaa palkkaa, on vaihtanut uuden Mersun itselleen, joten olet taas yhteyksissä voitoista. Tietysti vielä ei ole hyvä hetki, koska nyt sitä voittoa on tullut niin paljon että olisi mahdollista perustaa shop-in shop uuteen kauppakeskukseen. Toki kulut ovat isot, mutta mahdollisuus voittoihin on vielä isompi - ja mieti nyt, onhan se arvokkaampaa jos omistat osuuden kahdesta kaupasta ja yhdestä shop-in shopista, kuin vain kahdesta kaupasta.

Tuumasta toimeen, ja myös se menestyy. Taas olet parin vuoden kuluttua yhteydessä, mutta nyt kannattaakin jo vähän laajentua useammalle paikkakunnalle, parin vuoden päästä jo ulkomaille jne - omistathan kumminkin ison osuuden kauppaketjusta, ei hullummin. Parin vuoden päästä sitten markkinat krääsälle katoaa, ja koko ketjumenee konkurssiin - eli osakkeesi ovat arvottomat. Eipä kaverisi osakkeet myöskään ole minkään arvoisia - tosin toimitusjohtajana on nostanut niin isoja palkkoja, että omakotitalo, "kesäasunto" Thaimaassa ja muutamat autot löytyy - mutta yhtään pääomavoittoa ei ole tehnyt.

Osingot ovat siis yrityksen tapa "palkita" yrityksen omistajia siihen että uskovat yritykseen, ja jakaa sitä voittoa omistajille.

Ensimmäisenä sitaatti Peter Lynchiltä, koskien miten osakemarkkinat toimii. Osakkeiden hinta määräytyy hieman samalla lailla kuten miten kreikkalaiset filosoofit määrittelivät kuinka monta hammasta hevosella oli: eli päättivät kokoontua ja keskustella aiheesta, sen sijaan että olisivat ottaneet yhden hevosen ja tutkineet sen suuta. Sama koskee osakehinnoittelua, kurssi voi liikkua ylös/alas ilman että kukaan tutkii sen fundamentaaleja (jotka eivät ole muuttuneet).

Toisena Lowell Millerin esimerkki miksi hän pitää maltillisista osingoista. Hyvä ystäväsi saa todella loistavan business idean, myydä jotain krääsää uudenlaisessa kaupassa. Tähän hän tarvitsee hieman enemmän rahaa, joten tarjoaa sulle osuuden (osakkeiden muodossa). Tutkit ajatusta ja huomaat että kyllä, tällähän voi tehdä rahaa, joten menet mukaan. Firma menestyy tosi hyvin, ja parin vuoden kuluttua alat hieman toivoa osuutta voitoista. Ei vielä, tuumaa kaverisi: tämä menee niin hyvin että kannattaa perustaa toinen kauppa, ja tähän ei tarvita lisää rahaa kun meillä on niin paljon kertynyt voittoa. Tuumasta toimeen, toinen kauppa pystyyn ja sekin menestyy. Nyt jo kaverisi, joka on toimitusjohtaja ja nostaa kivaa palkkaa, on vaihtanut uuden Mersun itselleen, joten olet taas yhteyksissä voitoista. Tietysti vielä ei ole hyvä hetki, koska nyt sitä voittoa on tullut niin paljon että olisi mahdollista perustaa shop-in shop uuteen kauppakeskukseen. Toki kulut ovat isot, mutta mahdollisuus voittoihin on vielä isompi - ja mieti nyt, onhan se arvokkaampaa jos omistat osuuden kahdesta kaupasta ja yhdestä shop-in shopista, kuin vain kahdesta kaupasta.

Tuumasta toimeen, ja myös se menestyy. Taas olet parin vuoden kuluttua yhteydessä, mutta nyt kannattaakin jo vähän laajentua useammalle paikkakunnalle, parin vuoden päästä jo ulkomaille jne - omistathan kumminkin ison osuuden kauppaketjusta, ei hullummin. Parin vuoden päästä sitten markkinat krääsälle katoaa, ja koko ketjumenee konkurssiin - eli osakkeesi ovat arvottomat. Eipä kaverisi osakkeet myöskään ole minkään arvoisia - tosin toimitusjohtajana on nostanut niin isoja palkkoja, että omakotitalo, "kesäasunto" Thaimaassa ja muutamat autot löytyy - mutta yhtään pääomavoittoa ei ole tehnyt.

Osingot ovat siis yrityksen tapa "palkita" yrityksen omistajia siihen että uskovat yritykseen, ja jakaa sitä voittoa omistajille.

sunnuntai 13. joulukuuta 2009

Pienosinkojen verovapautuspäätös pettymys

Pakko sanoa kyllä että olen pettynyt siihen että hallitus ei päättänyt että pienet osinkomäärät olisivat verovapaita (esimerkiksi 500€/vuosi saisi saada osinkoa verovapaasti). Tämä kannustaisi jo noin 10 000€ (5% osingolla) osakeostoihin, ja tällä tavoin olisi varmaan Fortum, Neste Oil, Nokia, Nordea jne saannut paljon uusia suomalaisia omistajia.

Toinen vaihtoehto olisi minusta ollut jonkinlainen "verovapaa sijoitustili" tmv: maksaisit veroja vasta kun nostat voitot tililtä, saisit siis osingot sinne verovapaina. Sijoitusrahastothan toimivat vähän tämän tapaisesti, eli uudelleensijoittavat osingot ja maksat vasta voitot kun nostat rahat sieltä. Näissä vain on monissa "kansanrahastoissa" todella kovat vuosikulut, eli osa voitoista katoaa rahastoyhtiölle, mutta ehkä tästä kanssa pääteltävissä yksi syy miksi pienosinkovero-vapautta ei haluttu - PS-laki sai todella paljon vastustusta finanssialalta, ollaanhan siinä nyt hyvää lypsylehmää ainakin osittain tappamassa.

Tapa siis minua eniten ärsyttää: siitä keskusteltiin jo 2000-luvun alussa, ja kokoomus ilmoitti että se nyt tämän vaalikauden aikana toteutuu. Kulutkaan eivät olisi olleet kovin isoja, 80 miljoonaa euroa vuodessa arvioita - lähinnä tuo teko olisi ollut symboolinen.

PS-laki toisaalta tuli: itse en siihen uskalla lähteä mukaan, koska olen jo kokenut että ehtoja on muutettu jälkeenpäin noissa eläkevakuutuksissa ja näen että tässä on riski että jossain vaiheessa todetaan että jos sulla on vapaa-ehtoista eläkesäästämistä niin saat vähemmän eläkettä kuin jos ei olisi.

Aiheesta hieman kommenttia myös Talouselämässä: linkki

Toinen vaihtoehto olisi minusta ollut jonkinlainen "verovapaa sijoitustili" tmv: maksaisit veroja vasta kun nostat voitot tililtä, saisit siis osingot sinne verovapaina. Sijoitusrahastothan toimivat vähän tämän tapaisesti, eli uudelleensijoittavat osingot ja maksat vasta voitot kun nostat rahat sieltä. Näissä vain on monissa "kansanrahastoissa" todella kovat vuosikulut, eli osa voitoista katoaa rahastoyhtiölle, mutta ehkä tästä kanssa pääteltävissä yksi syy miksi pienosinkovero-vapautta ei haluttu - PS-laki sai todella paljon vastustusta finanssialalta, ollaanhan siinä nyt hyvää lypsylehmää ainakin osittain tappamassa.

Tapa siis minua eniten ärsyttää: siitä keskusteltiin jo 2000-luvun alussa, ja kokoomus ilmoitti että se nyt tämän vaalikauden aikana toteutuu. Kulutkaan eivät olisi olleet kovin isoja, 80 miljoonaa euroa vuodessa arvioita - lähinnä tuo teko olisi ollut symboolinen.

PS-laki toisaalta tuli: itse en siihen uskalla lähteä mukaan, koska olen jo kokenut että ehtoja on muutettu jälkeenpäin noissa eläkevakuutuksissa ja näen että tässä on riski että jossain vaiheessa todetaan että jos sulla on vapaa-ehtoista eläkesäästämistä niin saat vähemmän eläkettä kuin jos ei olisi.

Aiheesta hieman kommenttia myös Talouselämässä: linkki

lauantai 12. joulukuuta 2009

Osinkohajautus

Salkkuun on tullut pari lisäostoa lokakuusta, joten päivitin osinkohajautusgraafia.

Ensimmäinen palkki on siis kokonaisosinko, ja toisesta vähennetty 19,6% veroa. Tällä hetkellä voisi todeta että jonkinlainen ensi-aste on saavutettu, eli pienin osinkomäärä minkä saan on maalis-, kesä, ja syyskuun noin (ennen veroja) 16,5€ osinko - tällä saa jo pitsan ja colapullon. Harmillisesti 4 kertaa osinkoa maksavat yritykset ovat melkein aina yhdysvaltalaisia, ja itseäni hieman tuo mahdollinen kurssiriski pistää miettimään. Salkussa on siis toki myös euromääräisiä osakkeita, mutta se että hieman osinkoa tulee joka kuukausi tilille ainakin itselleni toimii psykoloogisesti hyvin - tuntuu että sijoittamisesta on jotain hyötyä.

Koko salkun osinkotulo on 4,3% - mikä on melko vähän, kun huomioi että siellä on pari REIT:iä mukana, mutta toisaalta kaikki osakkeet eivät ole osinko-osakkeita.

Ensimmäinen palkki on siis kokonaisosinko, ja toisesta vähennetty 19,6% veroa. Tällä hetkellä voisi todeta että jonkinlainen ensi-aste on saavutettu, eli pienin osinkomäärä minkä saan on maalis-, kesä, ja syyskuun noin (ennen veroja) 16,5€ osinko - tällä saa jo pitsan ja colapullon. Harmillisesti 4 kertaa osinkoa maksavat yritykset ovat melkein aina yhdysvaltalaisia, ja itseäni hieman tuo mahdollinen kurssiriski pistää miettimään. Salkussa on siis toki myös euromääräisiä osakkeita, mutta se että hieman osinkoa tulee joka kuukausi tilille ainakin itselleni toimii psykoloogisesti hyvin - tuntuu että sijoittamisesta on jotain hyötyä.

Koko salkun osinkotulo on 4,3% - mikä on melko vähän, kun huomioi että siellä on pari REIT:iä mukana, mutta toisaalta kaikki osakkeet eivät ole osinko-osakkeita.

tiistai 8. joulukuuta 2009

SBI - kokoelma "säännöistä"

Unohdin edellisessä kertoa SBI:n "kaavan", joten se aluksi:

High Quality

+ High Current Dividend

+ High Growth of Dividend

-------------------------

= High total returns

Eli High Quality tarkoittaa hyvä yritys (johto, talous sekä tuotteet)

High Current Dividend tarkoittaa siis "korkea osinkoa" (alla määritelmä)

High Growth of Dividend taas että yritys kasvaa ja samalla kasvattaa osinkoa

Lopputuloksena todetaan että kun yritys on laadukas sekä kasvattaa osinkoa (kasvun mukana) niin myös yrityksen kokonaisarvo kasvaa: eli jos 10€ osake on maksanut osinkoa 0,4€ niin kun osinko on noussut esim 0,6€ ja yrityksen myynti myös kymmeniä prosentteja niin melko varmasti sijoittajat näkevät että yrityksen arvo myös on noussut, ja täten yrityksen osakeen hinta nousee. Tämä siis ei välttämättä toteudu heti, vaan voi mennä jopa vuosia.

Löysin netistä valmiiksi kasattuna osan SBI-stragegian "säännöistä", ja ajattelin sen jakaa sekä hieman kommentoida. SBI:ssä suositellaan käyttämään hyväksi myös teknistä analyysiä, koska kuulema ei ole kiva istua hyvän osakkeen kanssa 4 vuotta ja odottaa nousua, jos on mahdollista ostaa toinen joka teknisen analyysin mukaan olisi kohtapuolin nousemassa (kohtapuolin tarkoittaa siis puolen vuoden kuluttua esim). Tekninen analyysi on hieman hankala Lowellin mielestä: selkeästi on olemassa osakkeita jotka ovat vahvassa vedossa ja toisia jotka eivät ole, mutta mitään selkeä yksittäistä mittaria ei ole. Vertailukuvana käyttää urheilua: joskus joku pelaaja voi olla ns "liekeissä" ja melkein yksin ratkaisee otteluita, mutta valmentajathan aina sanovat että "paras joukkue voitti". Mutta, jotta en liikaa taas harhaile niin käydään "sääntöjen" kimppuun.

1. Company has to be financially strong, minimum B+ Value Line rating, or BBB+ S&P credit rank

Tässä tulee yksi "huijauksista" joita Lowell suosittelee käyttämään. Graham suosittelee että luet läpi 5 vuoden osavuotiskatsaukset sekä pari kvartaalikatsausta vähintään: Lowell on samaa mieltä, eli mitä enemmän itse tutkit niin sen tarkempaa tietoa sinulla on, mutta sanoo myös että koska näitä jo tutkii useita tuhansia analyytikoja niin voit myös käyttää heidän ilmaiseksi tuottamia tietoja hyväksi (tarkkailemalla bondiluokituksia esim) - on epätodennäköistä että yksittäisenä aloittelijana löydät mitään mitä ei tuhannet "security-analyst":it ole löytäneet. Ja tuo B+ / BBB+ ovat "quick rule of thumb"

2. Dividend yield at 150% of the S&P500, but hopefully at 200%+;

Tällä hetkellä S&P 500 Yield on 1,75%, eli 2,63% pitäisi saada osinkotuottoa - mieluiten 3,5%.

3. Yield has to be expected, and shown to have grown over 5-10 years, at at least 5% annually (twice the expected inflation rate);

Edellisessä blogissa totesin että jos osinko nousee niin melko varmasti myös arvo nousee jossain vaiheessa.

4. Dividend payout ratio less than 50% (except for utilities and REITs);

Tämä mahdollistaa sen että yritys pystyy jatkossa sekä laajentumaan että ylläpitämään osinkotason - myös vaikka tulisi tilapäinen notkahdus tuloksessa niin yritys pystyy pitämään osingon samalla tasolla.

5. Company should have at least moderate earnings growth of 5-10% annually (both historically and going forward);

"Paikallaan" polkevia yrityksiä ei kannata ostaa: esimerkkinä paikalliskauppa, joka kilpailee kolmen muun samanlaisen kaupan kanssa ilman merkittävää kilpailuetua. 5-10% kasvut on myös mahdollista jatkossa, kun taas isommissa maailma voi loppua kesken.

6. Price/Sales ratio below 1.5, and hopefully less than 1.0

Lowell pitää myyntiä erittäin tärkeänä - myynti tuo rahaa yritykseen, ja esimerkiksi tehostamalla toimintaa voidaan voittoa kasvattaa tukalassa markkinatilanteessa. Jossei myyntiä ole niin yrityksen on hankala kasvattaa voittoa, koska ei rahaa tule mistään sisään. Tätä Lowell pitää huomattavasti P/E:tä tärkeämpänä. (P/S:ää pitää tietysti myös verrata alan keskiarvoon)

7. Price/Earnings ratios lower than the market, AND must less than the reciprocal of the long-term bond rate

P/E arvoa Lowell pitää hieman hankalana, ja toteaa että siihen ei kannata liikaa tuijottaa. Osinko-yrityksillä P/E on yleensä S&P:n matalimmasta päästä, ja mm tämän takia Lowell toteaa että se ei saa ylittää bondien käänteisarvoa: eli jos bondit tuottavat 5% niin P/E ostettavassa yrityksessä ei saa ylittää 20 - ja P/E:ta kannattaa yrittää verrata muihin yrityksiin samassa teollisuudenhaarassa.

8. Book value ratios should be lower than the market

Eli ei osteta niitä kalliimpia yrityksiä markkinoilta. Tässä kohdassa viitataan suoraan Benjamin Grahamiin, ja todetaan että halutaan "margin of safety". Lowell toteaa itse että hänen omassa salkussa se oli toukokuussa 1998 2.2 - ei mikään mahdottoman pieni keskiarvo, mutta 40% vähemmän kuin S&P:n keskiarvo.

9. Growth of cash on the balance sheet is a big positive. (Cashflow)

Jos yrityksellä on enemmän rahaa tänä vuonna kuin viime vuonna niin sillä menee pakostikin hyvin, ja tämä antaa myös mahdollisuuksia esimerkiksi laajentua ja nostaa osinkoa. Lisäsin tuon Cashflown koska siihen Lowell sanoo että kannattaa kiinnittää huomiota: jossei rahaa virtaa yritykseen niin sillä ei ole varaa myöskään maksaa osinkoja (ja on joskus jopa hyödyllisempi tieto kuin earnings).

Linkki josta kopion tuon summaryn: http://confusedcapitalist.blogspot.com/2006/09/single-best-investment-some-of-rules.html

Tuo jako on hieman mielenkiintoinen: kohta 6-9 olivat kohta 7 kirjassa, ja sääntöjä oli kirjassa 12. Tästä puuttuu siis että "tarina" pitää löytyä, eli jotain erikoista yrityksessä, pidä niitä, hajauta jne.

High Quality

+ High Current Dividend

+ High Growth of Dividend

-------------------------

= High total returns

Eli High Quality tarkoittaa hyvä yritys (johto, talous sekä tuotteet)

High Current Dividend tarkoittaa siis "korkea osinkoa" (alla määritelmä)

High Growth of Dividend taas että yritys kasvaa ja samalla kasvattaa osinkoa

Lopputuloksena todetaan että kun yritys on laadukas sekä kasvattaa osinkoa (kasvun mukana) niin myös yrityksen kokonaisarvo kasvaa: eli jos 10€ osake on maksanut osinkoa 0,4€ niin kun osinko on noussut esim 0,6€ ja yrityksen myynti myös kymmeniä prosentteja niin melko varmasti sijoittajat näkevät että yrityksen arvo myös on noussut, ja täten yrityksen osakeen hinta nousee. Tämä siis ei välttämättä toteudu heti, vaan voi mennä jopa vuosia.

Löysin netistä valmiiksi kasattuna osan SBI-stragegian "säännöistä", ja ajattelin sen jakaa sekä hieman kommentoida. SBI:ssä suositellaan käyttämään hyväksi myös teknistä analyysiä, koska kuulema ei ole kiva istua hyvän osakkeen kanssa 4 vuotta ja odottaa nousua, jos on mahdollista ostaa toinen joka teknisen analyysin mukaan olisi kohtapuolin nousemassa (kohtapuolin tarkoittaa siis puolen vuoden kuluttua esim). Tekninen analyysi on hieman hankala Lowellin mielestä: selkeästi on olemassa osakkeita jotka ovat vahvassa vedossa ja toisia jotka eivät ole, mutta mitään selkeä yksittäistä mittaria ei ole. Vertailukuvana käyttää urheilua: joskus joku pelaaja voi olla ns "liekeissä" ja melkein yksin ratkaisee otteluita, mutta valmentajathan aina sanovat että "paras joukkue voitti". Mutta, jotta en liikaa taas harhaile niin käydään "sääntöjen" kimppuun.

1. Company has to be financially strong, minimum B+ Value Line rating, or BBB+ S&P credit rank

Tässä tulee yksi "huijauksista" joita Lowell suosittelee käyttämään. Graham suosittelee että luet läpi 5 vuoden osavuotiskatsaukset sekä pari kvartaalikatsausta vähintään: Lowell on samaa mieltä, eli mitä enemmän itse tutkit niin sen tarkempaa tietoa sinulla on, mutta sanoo myös että koska näitä jo tutkii useita tuhansia analyytikoja niin voit myös käyttää heidän ilmaiseksi tuottamia tietoja hyväksi (tarkkailemalla bondiluokituksia esim) - on epätodennäköistä että yksittäisenä aloittelijana löydät mitään mitä ei tuhannet "security-analyst":it ole löytäneet. Ja tuo B+ / BBB+ ovat "quick rule of thumb"

2. Dividend yield at 150% of the S&P500, but hopefully at 200%+;

Tällä hetkellä S&P 500 Yield on 1,75%, eli 2,63% pitäisi saada osinkotuottoa - mieluiten 3,5%.

3. Yield has to be expected, and shown to have grown over 5-10 years, at at least 5% annually (twice the expected inflation rate);

Edellisessä blogissa totesin että jos osinko nousee niin melko varmasti myös arvo nousee jossain vaiheessa.

4. Dividend payout ratio less than 50% (except for utilities and REITs);

Tämä mahdollistaa sen että yritys pystyy jatkossa sekä laajentumaan että ylläpitämään osinkotason - myös vaikka tulisi tilapäinen notkahdus tuloksessa niin yritys pystyy pitämään osingon samalla tasolla.

5. Company should have at least moderate earnings growth of 5-10% annually (both historically and going forward);

"Paikallaan" polkevia yrityksiä ei kannata ostaa: esimerkkinä paikalliskauppa, joka kilpailee kolmen muun samanlaisen kaupan kanssa ilman merkittävää kilpailuetua. 5-10% kasvut on myös mahdollista jatkossa, kun taas isommissa maailma voi loppua kesken.

6. Price/Sales ratio below 1.5, and hopefully less than 1.0

Lowell pitää myyntiä erittäin tärkeänä - myynti tuo rahaa yritykseen, ja esimerkiksi tehostamalla toimintaa voidaan voittoa kasvattaa tukalassa markkinatilanteessa. Jossei myyntiä ole niin yrityksen on hankala kasvattaa voittoa, koska ei rahaa tule mistään sisään. Tätä Lowell pitää huomattavasti P/E:tä tärkeämpänä. (P/S:ää pitää tietysti myös verrata alan keskiarvoon)

7. Price/Earnings ratios lower than the market, AND must less than the reciprocal of the long-term bond rate

P/E arvoa Lowell pitää hieman hankalana, ja toteaa että siihen ei kannata liikaa tuijottaa. Osinko-yrityksillä P/E on yleensä S&P:n matalimmasta päästä, ja mm tämän takia Lowell toteaa että se ei saa ylittää bondien käänteisarvoa: eli jos bondit tuottavat 5% niin P/E ostettavassa yrityksessä ei saa ylittää 20 - ja P/E:ta kannattaa yrittää verrata muihin yrityksiin samassa teollisuudenhaarassa.

8. Book value ratios should be lower than the market

Eli ei osteta niitä kalliimpia yrityksiä markkinoilta. Tässä kohdassa viitataan suoraan Benjamin Grahamiin, ja todetaan että halutaan "margin of safety". Lowell toteaa itse että hänen omassa salkussa se oli toukokuussa 1998 2.2 - ei mikään mahdottoman pieni keskiarvo, mutta 40% vähemmän kuin S&P:n keskiarvo.

9. Growth of cash on the balance sheet is a big positive. (Cashflow)

Jos yrityksellä on enemmän rahaa tänä vuonna kuin viime vuonna niin sillä menee pakostikin hyvin, ja tämä antaa myös mahdollisuuksia esimerkiksi laajentua ja nostaa osinkoa. Lisäsin tuon Cashflown koska siihen Lowell sanoo että kannattaa kiinnittää huomiota: jossei rahaa virtaa yritykseen niin sillä ei ole varaa myöskään maksaa osinkoja (ja on joskus jopa hyödyllisempi tieto kuin earnings).

Linkki josta kopion tuon summaryn: http://confusedcapitalist.blogspot.com/2006/09/single-best-investment-some-of-rules.html

Tuo jako on hieman mielenkiintoinen: kohta 6-9 olivat kohta 7 kirjassa, ja sääntöjä oli kirjassa 12. Tästä puuttuu siis että "tarina" pitää löytyä, eli jotain erikoista yrityksessä, pidä niitä, hajauta jne.

maanantai 7. joulukuuta 2009

Malka Oil pohdintoja ja pari kommenttia Nokiasta

Möin tosiaan Malka Oilin hintaan 0,21 kr ja tein pienen sievän voiton (noin 30%). Tämä osake olisi ollut hyvä pieneen veivaukseen, joten toivoin että eivät vielä osavuotiskatsauksen yhteydessä julkaistaisi päivitettyjä tietoja öljyvarastoista ja markkinat rankaisivat tästä laskulla, jolloin ostaisin ja möisin kun päivitetyt tiedot tulevat. Suunnitelma meni osittain mönkään: tietoja ei tullut, mutta myös julkistivat myyvänsä osan toiminnasta pois ja tekevänsä annin. Hieman hämärää: yrityksen toimitusjohtaja on kumminkin vankka ammattilainen, joten tuskin pelleilee mutta mitähän ne nyt suunnittelee kun ovat myymässä kenttiä "alella" ennen kenttien päivitystietoja? Osake on nyt sen verran spekulatiivinen, että pysyn erossa kunnes selviää mitä niillä nyt on suunnitelmissa.

Mitäköhän Nokian johto oikein puuhastelee (muutamat kootut jutut):

Mitäköhän Nokian johto oikein puuhastelee (muutamat kootut jutut):

- KL: Vanjoelta varomaton heitto - Nokia huhumyllyyn (linkki) - yrityksen pääjohtaja siis lausunut asioita niin epäselvästi että jotkut luullut että Nokia pilkotaan

- KL: Fiasko - Verkko-Nokian valitus tuli liian myöhään (linkki) - homma hanskassa NSN:ssäkin

- Yhdysvalloissa Nokia on toiseksi viimeisenä tyytyväisyys-kyselyssä (linkki), edellään ainoastaan Kyocera - eli Yhdysvaltojen valtaus etenee.

- Taloussanomat: McDowell piikittelee Steve Jobsia (linkki). Totuushan on että Apple tekee voittoa 2,038 milj dollaria ja Nokia 1,926 milj dollaria - Applen liikevoittoprosentti 40% ja Nokian 11,3% (linkki uutiseen), aika hyvin tuo "yksi mies" suunnitellut. Ja Nokialla oli kuinka monta suunnittelijaa jotka siis tekevät mitä?

- KL: Kallasvuo uhoaa: Täältä pesee, Apple (linkki). Juttua lukiessä tulee hieman kaksimieliset tunnelmat: onhan se hyvä että luottoa on, mutta jotenkin tuntuu hieman turhalta uhoamiselta ja joskus sais ehkä olla hieman nöyräkin? (N97: ei ongelmaa (linkki) taaskaan, pari "yksittäistä" naarmuuntumista taisi olla (linkki) joskus ollut - kielletään kaikki?)

lauantai 5. joulukuuta 2009

SBI sijoittaminen - single income vs compounding income

Lukaisin läpi Benjamin Grahamin Intelligent Investorin, ja minun pakko sanoa että olen loppujen lopuksi hieman pettynyt. Tätä ei pidä ymmärtää väärin: sisältö on siis täyttä rautaa ja käy läpi mitä kannattaa miettiä kun lukee osavuotiskatsauksia, ja mitä niistä pitää etsiä - mutta ehkä kaipasin hieman enemmän "työkaluja". Syynä tähän että omasta mielestäni minulla on teoria aika hyvin hallussa, mutta en tietysti seuraa sitä (eli olen tyypillinen "Tee kuten sanon, älä tee kuten teen").

Tilasin siis kerralla kasan kirjoja, joten olen nyt päässyt käsiksi seuraavaan jota kutsutaan "aloittelijakirjaksi" tai ainut kirja mitä kannattaa lukea sijoittamisesta usean arvostelijan mukaan: kyseessä on Lowell Millerin "The Single Best Investment". SBI-strategia pohjautuu erittäin voimakkaasti mielestäni Grahamin sijoitusfilosfiaan, ehkä vaan helpommin puettu sanoiksi ja enemmän suuntaa antavia "sääntöjä".

Yksi huomattava ero Grahamin ja Lowellin teorian välillä on että Lowell täysin tyrmää bondit: bondit eivät ole varsinaisesti sijotuksia vaan enemmän säästöjä, ja antavat juuri ja juuri inflaation verran voittoa. Tärkein syy miksi niitä on syytä välttää on 1978 tullut lakimuutos Yhdysvalloissa (joka salli korkojen liikkua vapaasti), jonka jälkeen bondien volatiliteeti on noussut melkein samalle tasolle kuin osakkeiden, mutta tuotot eivät ole (eli otat enemmän riskiä pienemmällä tuottomahdollisuudella).

Yksi SBI strategian tärkeimpiä asioita on luottamus: tarkoitus on siis että ostat vakaita, defensiivisiä osakkeita jotka eivät heilahtele voimakkaasti ja näin luotat omaan strategiaasi ja uskallat pitää osakkeet vaikka markkina laskee - eli Grahamin mallin mukaan analysoidaan yritykset ja haetaan myös ns "margin of safety". Tulen näistä kirjoittamaan toisen blogin, jossa hieman käyn näitä läpi SBI mallin kannalta.

Toinen mikä on tarkoitus saada aikaiseksi on ns "compounding machine", jota jotkut kutsuvat maailman kahdeksanneksi ihmeeksi. Lyhyesti esiteltynä kaksi sijoitusta a 1000€ ja 5% vuosituotto, joista ensimmäinen uudelleensijoitettu ja toisessa nostettu rahat.

Viimeisenä vuotena siis "uudelleensijoituksen" tuotto ollut 98,99€, eli melkein tuplasti enemmän kuin jos rahat nostettuna. Mielenkiintoiseksi tässä tekee ajatus että ensimmäinen sarake on ollut yritys, joka jakaa 5% osinkoa (joka ensimmäisenä vuotena on 1050€) ja onnistuu kasvattamaan osingon määrää 5% joka vuosi ja tällöin jakaisi 15 vuoden kuluttua 98,99€ osinkoa: taas vastaavasti jos sinulla on 5% bondiin sijoitettu niin saat edelleen 15 vuoden kuluttua saman 50€ korkoa. Tämän lisäksi Lowell toteaa että yritys, joka jakaa tuplasti enemmän osinkoa, niin sen hinta on melko varmasti myös noussut (ei ehkä nouse vuoden-kahden sisällä, mutta jossain vaiheessa).

Laitan tämän myös taulukkona: 1000€ sijoitus: ensimmäinen sarake osinko, toinen korkotuotto (molemmissa 5% lähtötaso)

Tämä on siis yksi SBI:n ajatuksista: ostaa yrityksiä, jotka jakavat osinkoa ja jotka tulevat kasvattamaan niiden määrää tulevaisuudessa. Lowell toteakin että heillä on asiakkaita, jotka ovat ostaneet osakkeita 50-60 luvulla, ja ne jakavat nyt yhtä paljon osinkoa kun mitä alkusijoitus on ollut.

Ps. Sivuhuomautuksena mielenkiintoinen huomio on juuri tuo "compounding": 1626 Peter Minuit osti Manhattanin alkuasukkailta 24$. Tätä voidaan pitää halpana hintana, mutta jos alkuasukkaat olisivat onnistuneet sijoittamaan tämän 24$ niin että se tuottaa 10% vuodessa niin sen arvo 365 vuotta myöhemmin (1991) olisi noin 31.2 "Quadrillion dollars", ja tällä voisi ostaa aika ison osan maailmasta. Tämä tietysti on hieman liioittelua (lienee melko mahdotonta löytää jotain joka tuottaa 10% vuodessa tuosta asti, sekä sitten myös varmaan ne jotka olisivat rahoja hoitaneet olisivat jossain vaiheessa varmaan osan nostanut ja ostanut "jotain kivaa").

Pps. Benjamin Graham toteaa että hänen paras sijoituksena tuli "puolisäkällä": eli päättivät sijoittaa 25% sijoitusvarallisuudesta yhteen yritykseen, jonka saivat noin puoleen book-valuesta. Osakkeiden hinta raketoivat noin kaksisataa-kertaisesti, mikä oli täysin odottamatonta. Mitä olen netistä lukenut niin aika monella on käynnyt juuri samalla lailla: joku täysin odottaman sijoitus, johon on laitettu jonkun verran rahaa on yhtäkkiä noussut aivan uskomattomia määriä - eli tuurista tuntuu ns "lottovoitot" olla kiinni. Graham toteakin että yksi sijoitus tuotti enemmän parin kuukauden aikana kuin kaikki muu sijoittaminen (ja työ) mitä hän oli tehnyt kahdenkymmenen vuoden aikana.

Tilasin siis kerralla kasan kirjoja, joten olen nyt päässyt käsiksi seuraavaan jota kutsutaan "aloittelijakirjaksi" tai ainut kirja mitä kannattaa lukea sijoittamisesta usean arvostelijan mukaan: kyseessä on Lowell Millerin "The Single Best Investment". SBI-strategia pohjautuu erittäin voimakkaasti mielestäni Grahamin sijoitusfilosfiaan, ehkä vaan helpommin puettu sanoiksi ja enemmän suuntaa antavia "sääntöjä".

Yksi huomattava ero Grahamin ja Lowellin teorian välillä on että Lowell täysin tyrmää bondit: bondit eivät ole varsinaisesti sijotuksia vaan enemmän säästöjä, ja antavat juuri ja juuri inflaation verran voittoa. Tärkein syy miksi niitä on syytä välttää on 1978 tullut lakimuutos Yhdysvalloissa (joka salli korkojen liikkua vapaasti), jonka jälkeen bondien volatiliteeti on noussut melkein samalle tasolle kuin osakkeiden, mutta tuotot eivät ole (eli otat enemmän riskiä pienemmällä tuottomahdollisuudella).

Yksi SBI strategian tärkeimpiä asioita on luottamus: tarkoitus on siis että ostat vakaita, defensiivisiä osakkeita jotka eivät heilahtele voimakkaasti ja näin luotat omaan strategiaasi ja uskallat pitää osakkeet vaikka markkina laskee - eli Grahamin mallin mukaan analysoidaan yritykset ja haetaan myös ns "margin of safety". Tulen näistä kirjoittamaan toisen blogin, jossa hieman käyn näitä läpi SBI mallin kannalta.

Toinen mikä on tarkoitus saada aikaiseksi on ns "compounding machine", jota jotkut kutsuvat maailman kahdeksanneksi ihmeeksi. Lyhyesti esiteltynä kaksi sijoitusta a 1000€ ja 5% vuosituotto, joista ensimmäinen uudelleensijoitettu ja toisessa nostettu rahat.

| Vuosi | Arvo uudellensijoitettuna | Arvo nostettuna |

| 1 | 1 050€ | 1 050€ |

| 2 | 1 102,5€ | 1 100€ |

| 3 | 1 157,625€ | 1 150€ |

| 4 | 1 215,50€ | 1 200€ |

| 5 | 1 276,28€ | 1 250€ |

| 6 | 1 340,09€ | 1 300€ |

| 7 | 1 407,10€ | 1 350€ |

| 8 | 1 477,45€ | 1 400€ |

| 9 | 1 551,32€ | 1 450€ |

| 10 | 1 628,89€ | 1 500€ |

| 11 | 1 710,34€ | 1 550€ |

| 12 | 1 795,85€ | 1 600€ |

| 13 | 1 885,84€ | 1 650€ |

| 14 | 1 979,93€ | 1 700€ |

| 15 | 2 078,93€ | 1 750€ |

Viimeisenä vuotena siis "uudelleensijoituksen" tuotto ollut 98,99€, eli melkein tuplasti enemmän kuin jos rahat nostettuna. Mielenkiintoiseksi tässä tekee ajatus että ensimmäinen sarake on ollut yritys, joka jakaa 5% osinkoa (joka ensimmäisenä vuotena on 1050€) ja onnistuu kasvattamaan osingon määrää 5% joka vuosi ja tällöin jakaisi 15 vuoden kuluttua 98,99€ osinkoa: taas vastaavasti jos sinulla on 5% bondiin sijoitettu niin saat edelleen 15 vuoden kuluttua saman 50€ korkoa. Tämän lisäksi Lowell toteaa että yritys, joka jakaa tuplasti enemmän osinkoa, niin sen hinta on melko varmasti myös noussut (ei ehkä nouse vuoden-kahden sisällä, mutta jossain vaiheessa).

Laitan tämän myös taulukkona: 1000€ sijoitus: ensimmäinen sarake osinko, toinen korkotuotto (molemmissa 5% lähtötaso)

| Vuosi | Osinko | Korko |

| 1 | 50€ | 50€ |

| 2 | 52,5€ | 50€ |

| 3 | 55,16€ | 50€ |

| 4 | 57,88€ | 50€ |

| 5 | 60,78€ | 50€ |

| 6 | 63,82€ | 50€ |

| 7 | 67€ | 50€ |

| 8 | 70,36€ | 50€ |

| 9 | 73,87€ | 50€ |

| 10 | 77,57€ | 50€ |

Tämä on siis yksi SBI:n ajatuksista: ostaa yrityksiä, jotka jakavat osinkoa ja jotka tulevat kasvattamaan niiden määrää tulevaisuudessa. Lowell toteakin että heillä on asiakkaita, jotka ovat ostaneet osakkeita 50-60 luvulla, ja ne jakavat nyt yhtä paljon osinkoa kun mitä alkusijoitus on ollut.

Ps. Sivuhuomautuksena mielenkiintoinen huomio on juuri tuo "compounding": 1626 Peter Minuit osti Manhattanin alkuasukkailta 24$. Tätä voidaan pitää halpana hintana, mutta jos alkuasukkaat olisivat onnistuneet sijoittamaan tämän 24$ niin että se tuottaa 10% vuodessa niin sen arvo 365 vuotta myöhemmin (1991) olisi noin 31.2 "Quadrillion dollars", ja tällä voisi ostaa aika ison osan maailmasta. Tämä tietysti on hieman liioittelua (lienee melko mahdotonta löytää jotain joka tuottaa 10% vuodessa tuosta asti, sekä sitten myös varmaan ne jotka olisivat rahoja hoitaneet olisivat jossain vaiheessa varmaan osan nostanut ja ostanut "jotain kivaa").

Pps. Benjamin Graham toteaa että hänen paras sijoituksena tuli "puolisäkällä": eli päättivät sijoittaa 25% sijoitusvarallisuudesta yhteen yritykseen, jonka saivat noin puoleen book-valuesta. Osakkeiden hinta raketoivat noin kaksisataa-kertaisesti, mikä oli täysin odottamatonta. Mitä olen netistä lukenut niin aika monella on käynnyt juuri samalla lailla: joku täysin odottaman sijoitus, johon on laitettu jonkun verran rahaa on yhtäkkiä noussut aivan uskomattomia määriä - eli tuurista tuntuu ns "lottovoitot" olla kiinni. Graham toteakin että yksi sijoitus tuotti enemmän parin kuukauden aikana kuin kaikki muu sijoittaminen (ja työ) mitä hän oli tehnyt kahdenkymmenen vuoden aikana.

keskiviikko 2. joulukuuta 2009

Securitas ostoksilla

Securitas on pitänyt kiirettä viime aikoina, ja ostanut muutamia yrityksiä:

Securitas osti turvayhtiön Ranskassa 2009-11-20 (41 mSek)

Securitas alkaa toimimaan Marockossa (75% yritysosto) 2009-11-25 (22 mSek)

Securitas osti turvayhtiön Tshekissä 2009-12-01 (92 mSek)

Securitas osti turvayhtiön Mexicossa 2009-12-02 (22 mSek)

Suurin osa tuntuu olevan lähinnä varmistaakseen markkinaosuudet ko. maassa, ja ehkä taloudellinen tilanne on luonnut hyvät tilaisuudet. Loppusumma noista kaupoista on alle 200 mSek (Tshekin kauppa puolet), eli noin 20 miljoonaa euroa. Nettotuloksen ollesssa 9 ensimmäisen kuukauden aikana 1508 mSek niin Securitaksella lienee varaa näihin kauppoihin.

Pitää jossain vaiheessa hieman syynätä tuota Securitasta tarkemmin, se tuli salkuun osingon ja tulevaisuuden arvioiden takia. Mietityttää tuo että kovasti ostetaan yrityksiä, mitenköhän yhdistäminen etenee.

Securitas osti turvayhtiön Ranskassa 2009-11-20 (41 mSek)

Securitas alkaa toimimaan Marockossa (75% yritysosto) 2009-11-25 (22 mSek)

Securitas osti turvayhtiön Tshekissä 2009-12-01 (92 mSek)

Securitas osti turvayhtiön Mexicossa 2009-12-02 (22 mSek)

Suurin osa tuntuu olevan lähinnä varmistaakseen markkinaosuudet ko. maassa, ja ehkä taloudellinen tilanne on luonnut hyvät tilaisuudet. Loppusumma noista kaupoista on alle 200 mSek (Tshekin kauppa puolet), eli noin 20 miljoonaa euroa. Nettotuloksen ollesssa 9 ensimmäisen kuukauden aikana 1508 mSek niin Securitaksella lienee varaa näihin kauppoihin.

Pitää jossain vaiheessa hieman syynätä tuota Securitasta tarkemmin, se tuli salkuun osingon ja tulevaisuuden arvioiden takia. Mietityttää tuo että kovasti ostetaan yrityksiä, mitenköhän yhdistäminen etenee.

tiistai 1. joulukuuta 2009

Tutkimus paljasti menestysreseptin: Aktiivinen osakepoiminta, passivinen ajoitus (AP 11/2009)

Uusimassa arvopaperissa (linkki sisällysluetteloon: linkki) on sivulla 12 artikkeli ylläolevalla otsikolla. Hankenin rahoituksen dosentti Anders Ekholm on asiaa tutkinut, ja toteaa että osakepoiminnalla voi päästä korkeampaan tulokseen mutta yleensä aktiivinen ajoitus tuhoa tehokkaasti rahastosijoittajieen varoja (eli kaupankäynti). Eli aktiivinen osakepoiminta ei edellytä suurta kaupankäyntiä, ja toteaa näin: "Salkunhoitaja voi muodostaa oman analyysisä perusteella aktiivisisesti valitun salkun ja istua sen päällä. Aktiivinen markkinoiden ajoittaminen sen sijaan edellyttää aina ostoja ja myyntejä".

Eli jos nyt ymmärrän oikein niin tällä hetkellä on vain kahdenlaista rahastoa:

1. Passivinen, joka seuraa indeksiä tarkasti ja ostaa/myy harvoin

2. Aktiivinen, joka ostelee/myy koko ajan

Ja ny Eufexistä olisi tulossa ActiveAlpha rahasto, joka siis ostelisi siis halvalla osakkeita ja pitäisi niitä mahdollisimman kauan. Kuulostaa ihan järkevältä... Mutta http://www.seligson.fi/phoebus/sijoitusfilosofia.htm ja myös esim http://www.skagenfunds.com/category1946.html - oikeastaan koko arvosijoitusfilosofia perustuu tuohon että ostetaan halpoja osakkeita ja pidetään niitä, eikä niitten kanssa koko ajan tehdä kauppaa.

Onneksi tämä uusi ajatus on myös tulossa muualle, "luulen että menetelmä on käytössä tai ainakin testeissä myös muutamissa taloissa Yhdysvalloissa". ActiveAlpha:sta löytyy tietoa linkki, ja olisi muuten varmaan hyvä rahasto kuljensa puolesta paitsi tuo 100 000€ minimisijoitus.

Mutta itse koen siis hieman hämmentävänä tuon uutisoinnin että nyt olisi keksitty jotain mullistavaa. Tosin, näin se jo kerrotaan Grahamin kirjassa myöskin: markkinat menevät aina ympyrää.

Eli jos nyt ymmärrän oikein niin tällä hetkellä on vain kahdenlaista rahastoa:

1. Passivinen, joka seuraa indeksiä tarkasti ja ostaa/myy harvoin

2. Aktiivinen, joka ostelee/myy koko ajan

Ja ny Eufexistä olisi tulossa ActiveAlpha rahasto, joka siis ostelisi siis halvalla osakkeita ja pitäisi niitä mahdollisimman kauan. Kuulostaa ihan järkevältä... Mutta http://www.seligson.fi/phoebus/sijoitusfilosofia.htm ja myös esim http://www.skagenfunds.com/category1946.html - oikeastaan koko arvosijoitusfilosofia perustuu tuohon että ostetaan halpoja osakkeita ja pidetään niitä, eikä niitten kanssa koko ajan tehdä kauppaa.

Onneksi tämä uusi ajatus on myös tulossa muualle, "luulen että menetelmä on käytössä tai ainakin testeissä myös muutamissa taloissa Yhdysvalloissa". ActiveAlpha:sta löytyy tietoa linkki, ja olisi muuten varmaan hyvä rahasto kuljensa puolesta paitsi tuo 100 000€ minimisijoitus.

Mutta itse koen siis hieman hämmentävänä tuon uutisoinnin että nyt olisi keksitty jotain mullistavaa. Tosin, näin se jo kerrotaan Grahamin kirjassa myöskin: markkinat menevät aina ympyrää.

maanantai 30. marraskuuta 2009

Marraskuun salkunkehitys

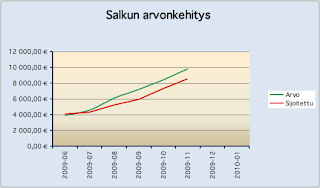

Marraskuussa salkun tuottoprosentti laski edelleen 15,29%, mikä toisaalta oli ihan ymmärrettävää kun salkuun tuli hieman liikaa uutta pääomaa (väsäsin äkkiä excelissä tällä kertaa):

Osinkoja tuli Alpine Total Divident (9,36$ - 1,40$ ennakonpidätys), Realty Income (4,14$ - 0,62$), NorthStar Realty (20,00$ - 3,00$), Royal Bank of Canada (6,74$ - 1,01$) sekä Teekay Tankersista:ista(12,6$ - 1,89$), eli yhteensä tilille jäi 29,9€. Ihan kiva summa - harmi ettei näitä määriä jää joka kuukausi.

Royal Unibrewin anti oli siis jo, tämän lisäksi yksi "odottamaton" odotettu (eli olin varautunut laskuun, mutta toivoin ettei tulisi juuri tässä kuussa) isohko lasku piti maksaa, joten ensi kuussa pitää taas täyttää puskurit. Ensimmäisen askeleen raja tosin on todella lähellä, joten uskon että sijoitan sen verran rahaa että saan sen täyteen.

Osinkoja tuli Alpine Total Divident (9,36$ - 1,40$ ennakonpidätys), Realty Income (4,14$ - 0,62$), NorthStar Realty (20,00$ - 3,00$), Royal Bank of Canada (6,74$ - 1,01$) sekä Teekay Tankersista:ista(12,6$ - 1,89$), eli yhteensä tilille jäi 29,9€. Ihan kiva summa - harmi ettei näitä määriä jää joka kuukausi.

Royal Unibrewin anti oli siis jo, tämän lisäksi yksi "odottamaton" odotettu (eli olin varautunut laskuun, mutta toivoin ettei tulisi juuri tässä kuussa) isohko lasku piti maksaa, joten ensi kuussa pitää taas täyttää puskurit. Ensimmäisen askeleen raja tosin on todella lähellä, joten uskon että sijoitan sen verran rahaa että saan sen täyteen.

sunnuntai 29. marraskuuta 2009

Pohdintoja osakkeen valintaprosessista

Päästyäni taas jonkin verran eteenpäin Intelligent Investorissa niin selvisi että Graham suosittelee defensiiviselle (passiiviselle) sijoittajalle vähintään 5 vuoden vuositulosten + muutaman osavuotiskatsauksen lukemisen vielä päälle, jos defensiivisen osakkeen tunnusmerkit täyttyvät (muuten suora osakesijoittaminen ei ole suositeltavaa). Niin... Itse olen lukenut yleensä 2 sekä silmäillyt kolmatta vuosikatsausta + pari viimeistä osaria päälle ennen ostoa (sekä lukenut mielipiteitä netistä toki), mutta ostamani osakkeet täyttävät lähinnä Enterprising sijoittajan vaatimuksia, ei aina Defensiivisen - Enterprisingissä pitäisi lukea paljon enemmän.

Tähän asti taktiikka on tuottanut mukavat tuotot, mutta viime kesästä melkein kaikki on noussut joten voiton tekeminen ei ole ollut mitenkään hankalaa. Muutenkin kovasti myös Graham yms ovat suositelleet nk "ydinsatelliitti"-ajattelumallia, eli 90% halpaan indeksirahastoon ja lopuilla sitten suoria osakkeita. Tämä taas ei ihan sovi omaan ajatusmaailmaani, uskon että indeksit tulevat sahamaan edes takaisin kun taas yksittäiset osakkeet voivat pärjätä paremmin seuraavat 5 vuotta eteenpäin. Ehkä pitäisi ostaa se kristallipallo - mutta ajattelin päätää Intelligent Investorin ja sitten vielä lukea Lynchin "One Up On Wall Street" kun se saapuu ja sitten vasta ostaa lisää osakkeita... Ehkä.

Tähän asti taktiikka on tuottanut mukavat tuotot, mutta viime kesästä melkein kaikki on noussut joten voiton tekeminen ei ole ollut mitenkään hankalaa. Muutenkin kovasti myös Graham yms ovat suositelleet nk "ydinsatelliitti"-ajattelumallia, eli 90% halpaan indeksirahastoon ja lopuilla sitten suoria osakkeita. Tämä taas ei ihan sovi omaan ajatusmaailmaani, uskon että indeksit tulevat sahamaan edes takaisin kun taas yksittäiset osakkeet voivat pärjätä paremmin seuraavat 5 vuotta eteenpäin. Ehkä pitäisi ostaa se kristallipallo - mutta ajattelin päätää Intelligent Investorin ja sitten vielä lukea Lynchin "One Up On Wall Street" kun se saapuu ja sitten vasta ostaa lisää osakkeita... Ehkä.

lauantai 28. marraskuuta 2009

Asuntolaina ja sijoittaminen

Suuressa maailmassa kehoitetaan aina maksamaan asuntolaina pois ensimmäisenä (eli paras sijoitus, 5% korolla lasketaan), mutta johtuen Suomen tuesta asuntovelalliselle (korkovähennys) niin tämä ei ehkä ole niin mustavalkoista. Ajattelin koittaa selventää omia ajatuksia hieman verolaskurin avulla: Helsinki asuinpaikka, ei kirkkojäsennyyttä, laskuri vuoden 2009 ja vuoden ansiotulot 37500€ (vastanee noin hieman alle 3000€ kuukausiansioita) - tuotto syötetty "muut pääomatulot"-kenttään. Laskin melko matalia tuottoprosentteja, mutta myös korkoprosentti oli vain 4,5%

Case 1: asuntolaina vs ei-asuntolainaa

100 000€ asuntolainaa, 4,5% korko (4500€/vuosi)

25 000€ sijoitusta, 5% tuotto (1250€/vuosi)

Ei-asuntolainaa: 24,5% ja asuntolainallinen: 21,0% - eli ei yllätystä, asuntolainaa "kannattaa" pitää.

Case2: asuntolainaa vs enemmän asuntolainaa ja enemmän sijoitusta

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (5%, 1250€) = 21,5% veroa (7 999,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (5%, 1750€) = 21,5% veroa (8 013,23€)

Voitto isommalle asuntovelalliselle siis tuottoero 500€ - 14€ enemmän veroa = 486€ - korkoerotus 450€ =36€

Case3: sama kuin ylläoleva, mutta sama tuotto sijoituksissa kuin lainakorko

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (4,5%, 1125€) = 21,5% veroa (7 964,23€)

Henilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (4,5%, 1575€) = 21,5% veroa (7 964,23€)

Voitto "isommalle" asuntovelalliselle tuottoerotus, eli 450€ - 450€ korkoerotus = 0€

Case4: pidemmän ajan kuluttua, enemmän sijoitettu vs lyhennetty lainaa

Henkilö1: 50 000€ asuntolainaa (4,5% -> 2025€/vuosi) ja sijoitukset 25 000€ (5% tuotto, 1250€) = 23% veroa (8 503,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 75 000€ (5% tuotto, 3750€) = 23% veroa (8 573,23€)

Voitto "isomalle" asuntovelalliselle tuottoero 2500€ - veroerotus 70€ = 2430€ - korkoerotus 2475€ = -45€

Case5: asuntolainaa vs enemmän asuntolainaa ja korkeampi tuottoprosentti

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (6%, 1500€) = 22% veroa (8 069,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (6%, 2100€) = 22% veroa (8 111,23€)

Voitto "isommalle" asuntovelalliselle tuottoero 600€ - veroerotus 40€ = 540€ - 450€ korkoerotus = 90€ voittoa

Case6: asuntolainaa vs enemmän asuntolainaa ja vielä korkeampi tuottoprosentti

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (7%, 1750€) = 22% veroa (8 139,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (7%, 2450€) = 22% veroa (8 209,23€)

Voitto "isommalle" asuntovelalliselle tuottoero 700€ - veroerotus 70€ = 630€ - 450€ korkoerotus = 180€ voittoa

Olettaen että minulla ei ole tullut tässä ajatusvirhettä, niin eipä tunnu olevan suurta eroa siinä jos lainaa maksaa pois nopeammin tai sijoittaa kun tuottoero ei ole iso - erotus syntyy siinä että pystyisi tekemään enemmän voittoa kuin mitä korko on. Tämän hetken korkotasolla uskoisin että siihen on mahdollisuudet, mutta saas nähdä mihin korot lähtevät.

Case 1: asuntolaina vs ei-asuntolainaa

100 000€ asuntolainaa, 4,5% korko (4500€/vuosi)

25 000€ sijoitusta, 5% tuotto (1250€/vuosi)

Ei-asuntolainaa: 24,5% ja asuntolainallinen: 21,0% - eli ei yllätystä, asuntolainaa "kannattaa" pitää.

Case2: asuntolainaa vs enemmän asuntolainaa ja enemmän sijoitusta

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (5%, 1250€) = 21,5% veroa (7 999,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (5%, 1750€) = 21,5% veroa (8 013,23€)

Voitto isommalle asuntovelalliselle siis tuottoero 500€ - 14€ enemmän veroa = 486€ - korkoerotus 450€ =36€

Case3: sama kuin ylläoleva, mutta sama tuotto sijoituksissa kuin lainakorko

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (4,5%, 1125€) = 21,5% veroa (7 964,23€)

Henilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (4,5%, 1575€) = 21,5% veroa (7 964,23€)

Voitto "isommalle" asuntovelalliselle tuottoerotus, eli 450€ - 450€ korkoerotus = 0€

Case4: pidemmän ajan kuluttua, enemmän sijoitettu vs lyhennetty lainaa

Henkilö1: 50 000€ asuntolainaa (4,5% -> 2025€/vuosi) ja sijoitukset 25 000€ (5% tuotto, 1250€) = 23% veroa (8 503,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 75 000€ (5% tuotto, 3750€) = 23% veroa (8 573,23€)

Voitto "isomalle" asuntovelalliselle tuottoero 2500€ - veroerotus 70€ = 2430€ - korkoerotus 2475€ = -45€

Case5: asuntolainaa vs enemmän asuntolainaa ja korkeampi tuottoprosentti

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (6%, 1500€) = 22% veroa (8 069,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (6%, 2100€) = 22% veroa (8 111,23€)

Voitto "isommalle" asuntovelalliselle tuottoero 600€ - veroerotus 40€ = 540€ - 450€ korkoerotus = 90€ voittoa

Case6: asuntolainaa vs enemmän asuntolainaa ja vielä korkeampi tuottoprosentti

Henkilö1: 90 000€ asuntolainaa (4,5% -> 4 050€/vuosi) ja sijoitukset 25 000€ (7%, 1750€) = 22% veroa (8 139,23€)

Henkilö2: 100 000€ asuntolainaa (4,5% -> 4500€/vuosi) ja sijoitukset 35 000€ (7%, 2450€) = 22% veroa (8 209,23€)

Voitto "isommalle" asuntovelalliselle tuottoero 700€ - veroerotus 70€ = 630€ - 450€ korkoerotus = 180€ voittoa

Olettaen että minulla ei ole tullut tässä ajatusvirhettä, niin eipä tunnu olevan suurta eroa siinä jos lainaa maksaa pois nopeammin tai sijoittaa kun tuottoero ei ole iso - erotus syntyy siinä että pystyisi tekemään enemmän voittoa kuin mitä korko on. Tämän hetken korkotasolla uskoisin että siihen on mahdollisuudet, mutta saas nähdä mihin korot lähtevät.

perjantai 27. marraskuuta 2009

Malka Oilista luovuttu ehkä hieman huonoon aikaan

Päätin sitten luopua Malka Oil:in osakkeesta hintaan 0,21kr. Voittoa kumminkin kertyi hieman alle 30%, joten ei ihan huonosti. Maanantaina on Q3 tulosjulkistus, jossa odotetaan että uudet arviot öljyvarastoissa esitetään - nämä tulevat luultavasti nostamaan osaketta jonkun verran, mutta taas jos öljyvarasto-tutkimus ei ole vielä valmis niin hinta voi romahtaa.

Hieman pohdin pitäisikö yrittää Malkaa ottaa salkkuun alhaisemmalla tasolla (on heilunut edes takaisin) vai pitäisikö suunnata katsetta esim Questerre (Norja/USA) kohtaan - lottorahoilla siis.

Muuten ollut hieman työkiireitä, joten Grahamin kirja edelleen vaiheessa.

Hieman pohdin pitäisikö yrittää Malkaa ottaa salkkuun alhaisemmalla tasolla (on heilunut edes takaisin) vai pitäisikö suunnata katsetta esim Questerre (Norja/USA) kohtaan - lottorahoilla siis.

Muuten ollut hieman työkiireitä, joten Grahamin kirja edelleen vaiheessa.

tiistai 24. marraskuuta 2009

Royal Unibrew uusmerkintä, Malka Oil edelleen nousussa

Royal Unibrew:n osakeanti (tarkoituksena vähentää velkoja) tuli yllättävän äkkiä, ja joudun sijoittamaan hieman enemmän tässä kuussa kuin mitä oli tarkoitus. Merkintäkurssi on 75 dkr, eli reilusti alempi kuin viime aikoina 114,5 dkr laskenut kurssi. Kotiutin jo puolet kun Royal Unibrew oli yli 100% voitolla (osakkeella oli aivan liian iso paino pienessä salkussa voimakkaan nousun jälkeen), joten nyt vasta laitan "rahaa kiinni" itse osakkeeseen.

Oletan että tämän osakeannin jälkeen osake pystyy nousemaan takaisin noin 150-200 dkr kurssiväliin (johtuen hyvästä tuloksesta) aikaisemmin arvioimani 200-300 dkr sijaan.

Malka Oil on edelleen jatkanut nousuaan, tänään +15% ja jos nyt möisin niin kivat 43,75% voittoa tulisi tehtyä. Harkitaan, harkitaan...

Oletan että tämän osakeannin jälkeen osake pystyy nousemaan takaisin noin 150-200 dkr kurssiväliin (johtuen hyvästä tuloksesta) aikaisemmin arvioimani 200-300 dkr sijaan.

Malka Oil on edelleen jatkanut nousuaan, tänään +15% ja jos nyt möisin niin kivat 43,75% voittoa tulisi tehtyä. Harkitaan, harkitaan...

maanantai 23. marraskuuta 2009

Malka Oil - ei ostotarjousta, kurssi +25%

Melko mielenkiintoinen tiedoite Malka Oil:ilta: linkki. Eli ostotarjous ei sisältänyt "substance" eli joko ostajalla ei ollut rahaa tai sitten tarjoama hinta oli liian matala (kuulema ollut joku anti 0,40kr tmv, ehkä omistajat haluavat vähintään sen verran) mutta muuten tiedoitteesta puhutaan siitä että Malka Oil ehkä olisi ostamassa jonkun kilpailijan (!). Metsästetty metsästää, mielenkiintoista.

Kurssi kumminkin nyt käynnyt 0,21kr, mihin yritin viime viikolla myydä sitä. Ajattelin kumminkin odottaa hetken ja katsoa nousisiko se vielä hieman - ja voihan olla että tulee parempi tarjous kohta, jos joku on tosissaan ostamassa Malkaa pois.

Kurssi kumminkin nyt käynnyt 0,21kr, mihin yritin viime viikolla myydä sitä. Ajattelin kumminkin odottaa hetken ja katsoa nousisiko se vielä hieman - ja voihan olla että tulee parempi tarjous kohta, jos joku on tosissaan ostamassa Malkaa pois.

sunnuntai 22. marraskuuta 2009

Buffetin sijoitusstrategiasta

Warren Buffetin sijoitusstrategista on kirjoitettu jonkun verran kirjoja, ja törmäsin "tiivistelmään" kirjasta "How Buffett Does It: 24 Simple Investing Strategies from the World´s Greatest Value Investor" (kirjoittajana James Pardoe):

1 Choose Simplicity over Complexity

2 Make Your Own Investment Decisions

3 Maintain Proper Temperament

4 Be Patient

5 Buy Businesses, Not Stocks

6 Look for a Company That Is a Franchise

7 Buy Low-Tech, Not High-Tech

8 Concentrate Your Stock Investments

9 Practice Inactivity, Not Hyperactivity

10 Don´t Look at the Ticker

11 View Market Downturns as Buying Opportunities

12 Don´t Swing at Every Pitch

13 Ignore the Macro, Focus on the Micro

14 Take a Close Look at Management

15 Remember, The Emperor Wears no clothes on Wall Street

16 Practice Independent Thinking

17 Stay within Your Circle of Competence

18 Ignore Stock Market Forecasts

19 Understand "Mr. Market" and the "Margin of Safety"

20 Be Fearful When Others Are Greedy and Greedy When Others Are Fearful

21 Read, Read Some More, and Then Think

22 Use All Your Horsepower

23 Avoid the Costly Mistakes of Others

24 Become a Sound Investor

Kohtaan 21 liittyen luen edelleen Grahamin kirjaa, mutta ajattelin myös hommata käsiini Peter Lynch:in kirjat (pitänee tilata amazon.co.uk:sta, paperi on niin kallista Suomessa) - kuulema myöskin hyviä vinkkejä miten arvostaa yrityksiä.

Itse olen vielä hieman kärsimätön (ostokset pitää tehdä melkein heti kun rahaa tulee tilille, tosin hieman parannusta tullut), eli kohta 4 vaatii harjoittelua, mutta tuntuu että arvosijoittaminen ja osinkosijoittaminen sopii melko hyvin yhteen - eli oma sijoitusstrategia alkanut selkiintymän.

Muuten ihan hyviä asioita pitää mielessä, varsinkin toi mahdollisuus saada halpoja osakkeita kun markkinat laskevat.

Linkki: http://www.valuestockplus.net/2005/11/how-buffet-does-it-24-ideas-followed-by-warren-buffett.html

1 Choose Simplicity over Complexity

2 Make Your Own Investment Decisions

3 Maintain Proper Temperament

4 Be Patient

5 Buy Businesses, Not Stocks

6 Look for a Company That Is a Franchise

7 Buy Low-Tech, Not High-Tech

8 Concentrate Your Stock Investments

9 Practice Inactivity, Not Hyperactivity

10 Don´t Look at the Ticker

11 View Market Downturns as Buying Opportunities

12 Don´t Swing at Every Pitch

13 Ignore the Macro, Focus on the Micro

14 Take a Close Look at Management

15 Remember, The Emperor Wears no clothes on Wall Street

16 Practice Independent Thinking

17 Stay within Your Circle of Competence

18 Ignore Stock Market Forecasts

19 Understand "Mr. Market" and the "Margin of Safety"

20 Be Fearful When Others Are Greedy and Greedy When Others Are Fearful

21 Read, Read Some More, and Then Think

22 Use All Your Horsepower

23 Avoid the Costly Mistakes of Others

24 Become a Sound Investor

Kohtaan 21 liittyen luen edelleen Grahamin kirjaa, mutta ajattelin myös hommata käsiini Peter Lynch:in kirjat (pitänee tilata amazon.co.uk:sta, paperi on niin kallista Suomessa) - kuulema myöskin hyviä vinkkejä miten arvostaa yrityksiä.

Itse olen vielä hieman kärsimätön (ostokset pitää tehdä melkein heti kun rahaa tulee tilille, tosin hieman parannusta tullut), eli kohta 4 vaatii harjoittelua, mutta tuntuu että arvosijoittaminen ja osinkosijoittaminen sopii melko hyvin yhteen - eli oma sijoitusstrategia alkanut selkiintymän.

Muuten ihan hyviä asioita pitää mielessä, varsinkin toi mahdollisuus saada halpoja osakkeita kun markkinat laskevat.

Linkki: http://www.valuestockplus.net/2005/11/how-buffet-does-it-24-ideas-followed-by-warren-buffett.html

perjantai 20. marraskuuta 2009

Malka Oil osakkeella kaupankäynti pysäytetty

Kävin tässä hieman salkkuani läpi viikko sitten, ja päätin luopua sijoituksestani Malka Oilissa ja sen sijaan sijoittaa toiseen öljy-yhtiöön mikä löytyy salkustani. Olikin koko viikko myynti auki hintaan 0,21kr/osake (joka olisi antanut kivan tuoton), mutta tänään sitten pommi tuli: osakkeella lopetettu kaupankäynti.

Johtuen muutamasta epäselvyyksistä aikoinaan (siksi olen siis pitänyt Malkaa lottolappuna) niin olin melko varma että nyt on firmassa rahat loppu/joku harrastanut luovaa kirjanpitoa tmv "kivaa", mutta näin ei tainnut käydä. Löysin jonkinlaisen arvion di.se:ssä, ja käsittääkseni siis Malka Oilista on joku tehnyt ostotarjouksen, jonka arvoksi arvioidaan 0,3348kr/osake.

Ei hullummin jos pitää paikkansa (tuplaan kumminkin sijoitukseni), vaikka olin tosiaan odottanut hieman isompaa "lottovoittoa".

Linkki di.se:n uutiseen

http://di.se/Avdelningar/Artikel.aspx?ArticleID=2009\11\20\362835§ionid=undefined

Johtuen muutamasta epäselvyyksistä aikoinaan (siksi olen siis pitänyt Malkaa lottolappuna) niin olin melko varma että nyt on firmassa rahat loppu/joku harrastanut luovaa kirjanpitoa tmv "kivaa", mutta näin ei tainnut käydä. Löysin jonkinlaisen arvion di.se:ssä, ja käsittääkseni siis Malka Oilista on joku tehnyt ostotarjouksen, jonka arvoksi arvioidaan 0,3348kr/osake.

Ei hullummin jos pitää paikkansa (tuplaan kumminkin sijoitukseni), vaikka olin tosiaan odottanut hieman isompaa "lottovoittoa".

Linkki di.se:n uutiseen

http://di.se/Avdelningar/Artikel.aspx?ArticleID=2009\11\20\362835§ionid=undefined

torstai 19. marraskuuta 2009

Strategic Global Income, Inc (CEF)

Päätin ostaa hieman bondeja (eilen) tasapainottamaan salkkua, joten pienen etsimisen jälkeen päädyin Strategic Global Income CEF:iin (SGL, google-finance) koska sitä myydään noin 15% alennuksella NAV:iin ja jakaa osinkoa joka kuukausi. Kulut ovat melko maltilliset (http://www.cefa.com/FundSelector/FundDetail.fs?ID=3317) verrattuna muihin: tosin salkussa on ehkä hieman liikaa BBB (8,23%) ratingin lappuja, mutta toivon että salkunhoitaja on ostanut ne todella halvalla.

Fools:issa (linkki) CEF saa 5 tähteä, ja uskon että tällä saattaa olla pientä arvonnousua jopa luvassa (alennus siis -15%, 10 ja 5 vuoden keskiarvo-alennus% on 2,3%) - jossei muuta nautin noin 7% osingoista.

Ostettu hieman SGL:ää hintaan 10,23$

Fools:issa (linkki) CEF saa 5 tähteä, ja uskon että tällä saattaa olla pientä arvonnousua jopa luvassa (alennus siis -15%, 10 ja 5 vuoden keskiarvo-alennus% on 2,3%) - jossei muuta nautin noin 7% osingoista.

Ostettu hieman SGL:ää hintaan 10,23$

sunnuntai 15. marraskuuta 2009

Sunnuntai-haaveilua

Saituri.org:issa oli klassinen tarina vapaudesta (meksikolainen kalastaja linkki) ja kommenteista löysin myös tarinan Nokian pomosta joka vaihtoi alaa huomattavasti matalapalkkaisempaan: http://www.studio55.fi/artikkeli/963294/ Tärkein huomio tässä minusta on: Tienasin Nokialla sen verran hyvin, että olin jo maksanut vanhat opinto- ja asuntolainani. En tarvinnut enää lisää, hän kertoo.

Eli hän on maksanut pois velkansa hyvillä tuloilla, ja saavuttanut melko pitkälle taloudellisen riippumattomuuden: sama pitkän tähtäimen tavoite mikä minulla itselläni on. Usein näissä käy niin että nälkä kasvaa syödessä (esim aiemmassa jutussa oli linkkejä ihmisiin joka Yhdysvalloissa tienasi yli sata tuhatta vuodessa eikä mitään jäännyt sukan varteen), mutta Kaskinen on onnistunut välttämään tämän, ja pystyy nyt tekemään melkein mitä haluaa - toki siis ei syö kaviaaria joka aamua (mutta myöntää silloin tällöin tuntevansa pienen kateudenpistoksen huomatessaan, mitä kaikkea taloudellista hyvää hänen entisillä kollegoillaan on), mutta on tyytyväinen valintaansa.

Itselläni hieman samoja ajatuksia, eli toiveena saada maksettua pois asuntolaina ja hieman pesämunaa eläkettä varten (en odota että eläkeläisenä ajan Porschella tmv, mutta olisihan se kiva) - tietysti olisi kiva jos se tapahtuisi mahdollisimman pian, että elämästä saisi nauttia eikä tarvitsisi välttää mitä työpaikalla tapahtuu.

Tavat päästä tuohon tulokseen nopeasti olisi siis joko saada tuommoinen korkea johtajavirka, tai sitten vaurastua pörssissä: William O'Neal (linkki) onnistui vuodessa kasvattamaan 5 000$ 200 000$ asti - yksi tämmöinen temppu riittäisi minulle. Muutama muukin on onnistunut tässä, ja Andrew Lahde saa sen kuulostamaan niin helpolle: linkki avoimeen kiitoskirjeeseen.

Mutta se siitä haaveiluista: valitettavasti melkein kaikki ovat onnen takia onnistuneet noissa huimissa voitoissa, ja suurin osa suomalaista ei edelleenkään ole lottomiljonäärejä - joten ei muuta kuin takaisin raiteille, ja "maratooni jatkuu".

Eli hän on maksanut pois velkansa hyvillä tuloilla, ja saavuttanut melko pitkälle taloudellisen riippumattomuuden: sama pitkän tähtäimen tavoite mikä minulla itselläni on. Usein näissä käy niin että nälkä kasvaa syödessä (esim aiemmassa jutussa oli linkkejä ihmisiin joka Yhdysvalloissa tienasi yli sata tuhatta vuodessa eikä mitään jäännyt sukan varteen), mutta Kaskinen on onnistunut välttämään tämän, ja pystyy nyt tekemään melkein mitä haluaa - toki siis ei syö kaviaaria joka aamua (mutta myöntää silloin tällöin tuntevansa pienen kateudenpistoksen huomatessaan, mitä kaikkea taloudellista hyvää hänen entisillä kollegoillaan on), mutta on tyytyväinen valintaansa.

Itselläni hieman samoja ajatuksia, eli toiveena saada maksettua pois asuntolaina ja hieman pesämunaa eläkettä varten (en odota että eläkeläisenä ajan Porschella tmv, mutta olisihan se kiva) - tietysti olisi kiva jos se tapahtuisi mahdollisimman pian, että elämästä saisi nauttia eikä tarvitsisi välttää mitä työpaikalla tapahtuu.

Tavat päästä tuohon tulokseen nopeasti olisi siis joko saada tuommoinen korkea johtajavirka, tai sitten vaurastua pörssissä: William O'Neal (linkki) onnistui vuodessa kasvattamaan 5 000$ 200 000$ asti - yksi tämmöinen temppu riittäisi minulle. Muutama muukin on onnistunut tässä, ja Andrew Lahde saa sen kuulostamaan niin helpolle: linkki avoimeen kiitoskirjeeseen.

Mutta se siitä haaveiluista: valitettavasti melkein kaikki ovat onnen takia onnistuneet noissa huimissa voitoissa, ja suurin osa suomalaista ei edelleenkään ole lottomiljonäärejä - joten ei muuta kuin takaisin raiteille, ja "maratooni jatkuu".

lauantai 14. marraskuuta 2009

Intelligent Investor (osa 1) ja Fortum

Oli hieman keskustelua Taloudellinenriippumattomuus kanssa koskien tuota Kone:n analyysiä jonka tein netistä löytyneen Graham analyysin perusteella, joten päätin sitten vähän lukea myös itse lähdeteosta (eli Intelligent Investor kirjaa). Olen päässyt noin puoleen väliin, ja kirja on jo hieman herättänyt mietteitä sekä muistuttanut vanhoista, "tutuista" asioista.

Graham jaottelee sijoittajat kahteen eri kastiin

Osinkotuotoilla ei kannata yrittää elää (et se siitä sitten ;)) vaan jos tarve siihen niin sitten bondeja tähän tarkoitukseen - muutenkin vain korkealuokkaisia bondeja (Baa tai parempia), tuottoero ei ole niin iso että riskeihin nähden kannattaisi junk bondeihin mennä. Ostettujen osakkeidein pitäisi kyllä jakaa osinkoa, koska osinko on "oikeata rahaa" ja sen jakamiseksi yrityksen pitää oikeasti tehdä voittoa.

Graham myös tunnustaa että jokaisessa meissä asuu pieni peluri: sitä ei tule yrittää tukahduttaa (koska se ei ole mahdollista), vaan pitää kurissa. Tämän takia hän suosittelee oman ns "pelitilin" perustamista, johon korkeintaan 10% varallisuudesta siirretään. Sinne ei saisi lisätä rahaa, vaan niillä rahoilla mitä siellä on niin saa sitten vapaasti spekuloida ja "tehdä isot voitot".

"Kaikki munat yhteen koriin"-asiasta varoitetaan myös, mikä on ihan ymmärrettävää - tosin Buffet on tainnut viime aikoina mainita että hänellä on muutama kerta ollut yli 75% rahoista kiinni yhdessä osakkeessa kun löytynyt liian "hyvä" osake. Ehkä Buffet tällä yritti varoittaa sitä vastaan että monet nyt "hajauttavat" liikaa, jolloin suurin osa rahoista taas uppoa kaupankäyntikuluihin.

IPO:hin ei kannata osallistua: näissa saattaa olla hyvät lyhyen tähtäimen voittomahdollisuudet, mutta yleensä nämä tuodaan markkinoille kun markkinat korkeat ja hinnat nousevat liikaa - näihin tosiaan monesti sitten loppujen lopuksi tulee hyvät ostomahdollisuudet johtuen siitä että osakemarkkina reagoi sekä yli että ali - eli ensin osakkeet nousevat liian korkealle, sitten kun eivät kasvut jatkukaan yhtä isoina ikuisuuteen niin markkina rankaisee näitä voimakkaalla laskulla niin että voivat tippua alle substanssiarvon reilusti, jolloin niitä kannattaa ostaa.

Myös kannattaa pysyä poissa "kuumilta" sektoreilta, lisäkirjoituksissa on hyviä juttuja siitä miten teknokuplassa arvostukset riistäytyivät täysin käsistä ja kuinka ylhäältä sitten tultiin vauhdilla alas - onneksi on tuo "pelikassa" mainittu ylhällä, että pääsee vähän näihin kekkereihin mukaan, osa osakkeista oli noussut useita tuhansia prosentteja joten tietysti jos ostaisi halvalla ja möisi kalliilla niin voisi sitä voittoa tehdä...